FAQよくある質問

FAQ(よくある質問)

Q.給料差押えとは?

給料差押えとは、借金などの未払いが続いた後、裁判所を通じて給料の一部を強制的に差し引かれる法的手続きです。多くの金額帯では、差押えは手取り給与の4分の1が上限とされ、未払いが解消されるまで継続します。

会社に債務問題が知られる精神的負担も大きく、早期の対応が重要です。

この記事では、給料差押えの仕組みや上限額、防止策、そして債務整理の選択肢について解説します。

この記事は、

- 給料差押えを受けた、または予告を受けている人

- 従業員の給料差押え対応に悩む経営者や人事担当者

に役立つ内容です。

給料差押とは?

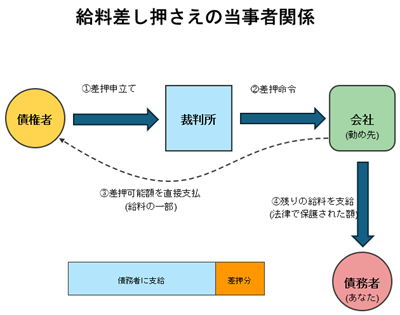

給料差し押さえとは、借金などを返済できない場合に、法律に基づいて給料の一部を強制的に取り立てられる手続きです。これは裁判所を利用して強制的に権利を実現する「強制執行」という手続きの一部として行われます。

具体的には、裁判所からあなたの勤め先(会社)に対して「債権差押命令」という書類が送られ、会社があなたの給料の一部を差し引いて債権者(お金を貸した相手)に直接支払う仕組みになっています。

差押えの対象は給料だけでなく不動産や自動車、預金なども含まれますが、給料差押えには特徴があります。給料差押えの場合、未払いが解消されるまで継続するという点で、一時的な効果しかない預金差押えとは異なります。

給料差押えは、月給のほかにボーナスや退職金も対象となります。

この差し引かれる金額には法律で上限が定められており、残りは従業員(債務者)の手取りとして支給されます。

給料の差し押さえが行われる典型的なケースとしては、借金の長期滞納や税金の未納、養育費の未払いなどが挙げられます。

たとえば、借金の場合、返済の督促に応じず滞納が続くと、債権者は「支払いの催促→一括返済の請求→裁判所からの呼出状・判決→差押え」という流れで最終的に給料の差し押さえを行ってきます。

税金の滞納でも、「延滞金の発生→督促状の送付→差押え」という手順で給与が差し押さえられることがあります。

このように、返済や支払いを長期間放置すると最終的に給料を差し押さえられるリスクが高まるのです。

給料差押の上限額

給料の差し押さえが行われても、法律によって生活に必要な最低限の収入は保護されています。

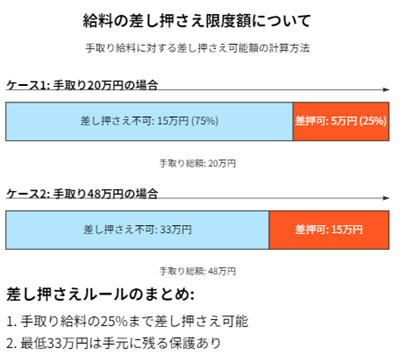

税金滞納以外の場合、債権者が差し押さえできる金額は原則として「手取り給料(税金や社会保険料を控除後)の4分の1まで」と定められており、残りの4分の3は差し押さえてはいけないことになっています。

たとえば月々の手取りが20万円なら、その25%にあたる5万円程度が差押えの上限目安です。

なお、手取り額が非常に高い場合は例外もあり、手取りの残り4分の3が33万円を超える部分については全額差し押さえ可能とされています。

簡単にいうと、最低でも33万円は手元に残すよう保護されており、それを超える高収入部分は差し押さえの対象になるということです(例えば手取り48万円なら15万円が差押え対象)。

また、未払いの養育費を回収するケースでは子どもの養育を優先するため、差押え禁止範囲が手取り額の2分の1まで縮小されるなどの特例もあります。

つまり養育費の場合は給料の半分まで差し押さえられる可能性があります。

退職金についても、手取りの4分の1が差押え可能ですが、33万円の適用はありません。また、中小企業退職金共済法による退職金など、差押えができないものもあります。

給料差押えの手順と流れ

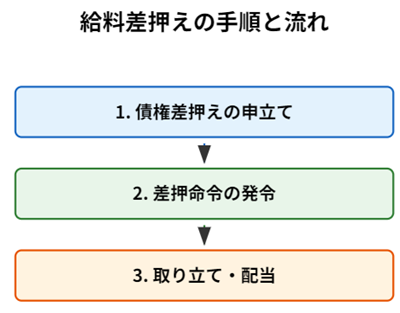

給料差押えは「債権執行」として行われ、以下のような流れで実施されます。

1. 債権差押えの申立て

給料差押えをするためには、債務者の住所地を管轄している地方裁判所に申立てを行います。この時点で債権者は「債務名義」と呼ばれる法的根拠を持っている必要があります。債務名義には、判決や支払督促、公正証書などがあります。

申立てには以下のような書類が必要です。

・債権差押命令申立書(当事者目録、請求債権目録、差押債権目録)

・債務名義の正本(執行文が付与されたものなど執行力があるもの)

・債務名義の送達証明書

・法人の場合資格証明書

・収入印紙(手数料4,000円分)

2. 差押命令の発令

申し立てに問題がなければ、裁判所から給料差押え命令が出され、債務者と勤務先(第三債務者)に送付されます。勤務先は陳述書を返送することになり、この陳述書には実際に勤務しているかどうか、給料の金額などが記載されます。

給料差押えは第三債務者(勤務先)に送達された時に効力が生じます。送達が完了すると、送達通知書が送られてきます。

3. 取り立て・配当

金銭債権を差し押さえると、債権者は第三債務者から直接取り立てることができます。取り立ては、債務者に対する送達日から一定期間経過後に可能となります。給料差押えについては原則4週間、養育費など扶養関係については1週間の待機期間があります。

給料差押が生活に与える影響

給料の一部を差し押さえられると、毎月自由に使える収入が減ってしまいます。

当然ながら生活費や家賃の支払いが苦しくなるでしょう。

また、給与差し押さえの命令はあなたの勤務先に届くため、会社に借金滞納の事実が知られてしまうという精神的な負担も生じます。

職場によっては経理担当者や上司に知られることで肩身の狭い思いをするかもしれません。

給料の差し押さえは一度だけで終わるものではなく、借金が完済されるまで毎月継続して行われる点にも注意が必要です。

ボーナスや退職金が出る場合も同様に差し押さえの対象となり、借金の全額が回収されるまで差し押さえは止まりません。

このように、給料差し押さえは経済的にも精神的にも大きな影響を及ぼすため、できる限り回避したい事態といえます。

給料差押を防ぐための具体的な方法

給与の差し押さえを避けるためには、差し押さえに至る前の早めの対応が肝心です。

差し押さえをするには、公正証書がないなら、裁判所の手続が必要です。裁判を起こされる前に交渉や支払再開をするようにしましょう。

支払いが遅れそうな場合や滞納が発生した場合、放置せずにできるだけ早く貸主(債権者)に連絡を取りましょう。

「返済が難しい状況だが○月には支払える見込みがある」というように事情を説明し、待ってもらえないか相談します。債権者もすぐに法的手続きに移るより、話し合いで解決できるなら応じてくれる可能性があります。

督促状を無視してしまうと事態は悪化し、裁判所を通じた差し押さえ手続きに進んでしまうため注意が必要です。

一括での返済が難しい場合は、少額ずつの分割払いを提案してみましょう。

例えば「今後毎月○万円ずつ払うので差し押さえは待ってほしい」といった和解案です。

債権者がそれに合意してくれ、その約束通りに支払いを続ければ、差し押さえを回避または猶予してもらえる可能性があります。実際に、滞納分を分割払いで返済する合意ができれば、債権者もすぐの差し押さえは控えてくれるケースがあります。

そのような交渉をする際に、支払い計画や家計を見直すことも重要です。

収入と支出を書き出し、無駄な出費を削減できないか検討しましょう。債権者からそのような収支の提出を求められることもあります。節約できるところは節約し、浮いたお金を滞納分の返済に充てる努力をします。

場合によっては一時的に副業で収入を増やしたり、所有する不要な品を売却して資金を作ったりすることも検討しましょう。

こうした家計の立て直しによって返済のメドが立てば、差し押さえまで発展せずに問題を解決できる可能性が高まります。

逆に言えば、生活費の見直しなしに漫然と支払いを滞らせていると、状況は悪化する一方なので注意しましょう。

負債がクレジット会社や消費者金融などの貸金業者で、自力での返済がどうしても難しい状況が続く場合は、債務整理も視野に入れてください。早めに専門家に相談し、法的な手段で解決を図ることで、給料差し押さえを防げるケースも多くあります。

債務整理の選択肢

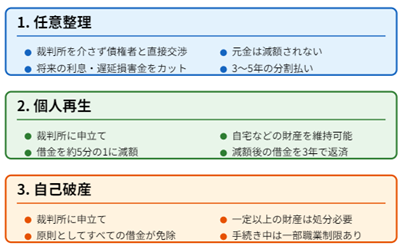

どう頑張っても支払いが追いつかない場合、債務整理と呼ばれる法的な手続きを検討しましょう。債務整理には主に「任意整理」「個人再生」「自己破産」という3つの方法があります。

それぞれ特徴が異なりますので、基本的な内容を押さえておきましょう。

任意整理とは?

任意整理とは、裁判所を介さずに債権者と直接交渉して返済条件を緩和してもらう手続きです。

通常は弁護士等の専門家に依頼して、カード会社や消費者金融などと話し合いを行います。

具体的には、将来発生する利息や遅延損害金をカットしてもらい、借金の元金だけを長期の分割払い(3〜5年程度が目安)で返済するという和解内容が多いです。

裁判所を通さない分スピーディーかつ柔軟に手続きを進められ、周囲に知られにくいメリットがあります。

ただし、元金減額は期待できないため、「利息を免除してもらえれば完済できる」という程度の債務額の方に向いている方法です。

また、最近では、特に消費者金融を中心に、昔のような任意整理に応じない業者が増えています。将来も利息をつけるよう求めたり、頭金を求めたり、短期間での分割にしか応じないこともあります。そのため、消費者金融を中心とする借金の場合には、任意整理はあまり勧められなくなっています。

任意整理中でも、すぐに支払交渉や和解がまとまらない場合には、貸金業者からの民事裁判、給料差押えがされることがあります。

個人再生とは?

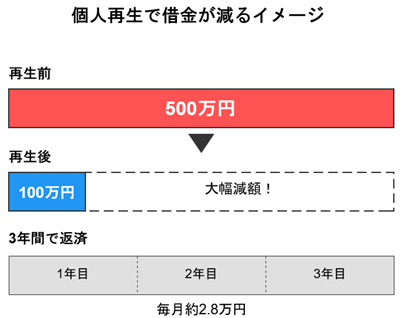

個人再生(正式には民事再生の個人版)とは、裁判所に申立てを行い、借金の元本を大幅に減額してもらった上で残額を分割返済する手続きです。

裁判所が「このままでは返済不能である」と認めてくれると、借金の額を法律に基づき大幅カット(多くの場合、5分の1程度まで圧縮)してもらえます。

そして、減額後の借金を原則3年(最大5年)かけて返済していきます。

例えば、500万円の借金がある場合、個人再生が認められれば100万円程度まで減額され、これを3年間で返す…というイメージです。

個人再生の大きな特徴は、自宅などの財産を手放さずに済む可能性があることです。

住宅ローンがある人向けの「住宅資金特別条項」という制度を利用すれば、マイホームを維持したままその他の借金を減額することもできます。借金額が大きいが財産も守りたいという場合に、個人再生は有力な選択肢となるでしょう。

個人再生を裁判所に申立をして、再生手続開始決定をもらえれば、そこから新しく給料差押えはできなくなります。

自己破産とは?

自己破産とは、返済が不可能になったときに裁判所に申し立てて、法律上すべての借金を免除(ゼロ)にしてもらう手続きです。

裁判所が「支払い不能」であると認め「免責許可」が下りると、税金や養育費など一部例外を除き、抱えている借金の返済義務が全て免除されます。

極端に聞こえるかもしれませんが、合法的に借金が帳消しになる非常に強力な救済策です。

ただし、自己破産をすると一定以上の価値のある財産(車や不動産、高額な貯金など)は原則処分しなければなりません。

手持ちの現金や生活必需品にも法律で定められた保有上限があります。

また、手続き中は士業や保険勧誘員など一部の職業に就けない制限(※免責決定までの一時的な制限です)がかかる点がデメリットにはなります。

それでも、借金の返済がどうしても不可能な場合の最後の手段として、自己破産はあなたの生活を再建するための有効な選択肢となります。

自己破産を裁判所に申し立てて、破産手続開始決定までもらえれば、そこから新しく給料差押えをすることはできません。

専門家に相談する重要性

債務問題や給料差し押さえの不安を抱えたら、できるだけ早めに専門家へ相談することが何より重要です。

差し押さえが実行されてしまうと生活のやり繰りが一層難しくなり、問題解決の選択肢も狭まってしまいます。

逆に、早い段階で動けば余裕を持った対処法を選べる可能性が広がります。弁護士などプロのアドバイスを仰ぐことで、自分では気づかなかった解決策や有利な交渉方法が見つかるかもしれません。

例えば、債務整理の手続きを弁護士に依頼すれば、その時点で債権者からの直接の取り立てはストップし、裁判所を通じた差し押さえの準備も一旦止まるのが通常です。

給料差押えがされてからの相談だと選択肢は限られてしまいますし、債務整理の費用の捻出も難しくなってしまうでしょう。

給料差押え前の民事裁判を起こされてからだと、裁判対応も必要となりますし、自己破産や個人再生などの法的手続の申し立ても急がなければならなくなってしまいます。

遅くとも裁判予告がされた段階では相談した方が良いでしょう。

給料差押えへの会社としての対応

裁判所から「債権差押命令」が届いたら、会社は、

・差押えの範囲を確認し、正確に計算する

・差押えられた範囲の給料を社員に支払わないようにする

・陳述書を裁判所に提出する

・差押債権者に対して支払いを行う

必要があります。

法律上、会社は差押命令送達後、差押えられた範囲の給与を従業員に支払うことが禁止されます。万が一、会社が差押命令送達後に差押えられた給与を従業員に対して支払った場合、債権者に対して対抗できません。つまり、債権者から請求されると二重払いになる恐れがあります。

給与の差押えがあったことだけを理由に、懲戒処分をすることはできません。

中小企業などでは、上司や社長が従業員から話を聞き、ジン法律事務所弁護士法人などの弁護士事務所に債務整理相談に連れて来るということもあります。

会社側の問題としても、複数の給料差押えが入ると供託などの煩わしい手間が発生するのと、従業員も借金問題を抱えながらの業務だとパフォーマンスに影響が出る可能性もあります。これらをクリアにするため、債務整理をしてもらいたいと考えることも多いのです。

ご相談をご希望の場合には、お電話または相談予約フォームよりご連絡ください。

給料差押えについての法律相談(面談)は以下のボタンよりお申し込みできます。