FAQよくある質問

FAQ(よくある質問)

Q.抵当権の抹消手続は?

抵当権とは債権を担保するために不動産に設定される権利で、住宅ローンなどの完済後も自動的には消えません。

完済後に抵当権抹消登記を行わないと、不動産売却や新規融資の際に支障が生じます。

長期間放置すると必要書類の紛失や関係者の変化により手続きが複雑化するリスクがあるため、完済後は速やかに法務局で抹消手続きを行うことが重要です。

放置された古い「休眠抵当権」の場合は、抵当権者の状況に応じて供託や特例制度を活用した解決策があります。

この記事は、

- 相続した不動産に古い抵当権が残っている相続人

- 古い抵当権を抹消したい人

に役立つ内容です。

抵当権とは?

抵当権とは、金融機関などが債権(貸付金)の担保として借主の不動産に設定する権利です。

抵当権者(お金を貸した側、通常は銀行)が、借主が返済できなくなった場合にその不動産を差し押さえて競売にかけ、売却代金から優先的に貸金の回収ができるようにするためのものです。

例えば、住宅ローンでマイホームを購入するとき、金融機関はその住宅(土地や建物)に抵当権を設定します。

万一、返済が滞ったときに備えて、不動産という形で貸したお金の保証を得るわけです。

抵当権が設定される典型的なケースは住宅ローンですが、事業資金の借入れなどでも不動産を担保に入れることがあります。

なお、抵当権はあくまで担保であり、設定後も不動産の所有者がそのまま住んだり利用したりできます。しかし、返済不能となれば担保権者(銀行等)は法的手続きによってその不動産を処分できる点が大きな特徴です。

根抵当権との違い

抵当権に似たものに根抵当権(ねていとうけん)があります。

根抵当権は企業の継続的な融資取引などに使われ、あらかじめ定めた極度額(上限額)の範囲内であれば、借入と返済を繰り返しても一つの担保で対応できる抵当権です。

住宅ローンのように一度借りて徐々に返していく場合は通常の抵当権が使われますが、事業資金の融資枠など変動する債権には根抵当権が利用されます。

いずれの場合も、不動産に抵当権(または根抵当権)が付いている間は、その不動産は借入金の担保に縛られている状態といえます。相手方が所在不明の場合には、根抵当権のほうが抹消手続きが使いにくいです。

そして重要なのは、借金を完済しても抵当権は自動では消えないという点です。

以下では、この抵当権の抹消の必要性と、放置した場合にどのようなリスクがあるかを見ていきましょう。

抵当権抹消とは?

抵当権抹消とは、一度設定された抵当権を登記簿上から消す手続きを指します。

住宅ローンなどの債務を全て返済し終えた場合、本来もはや担保は不要ですから、登記記録上も抵当権を消してしまうのが望ましいわけです。

しかし、冒頭で触れた通り、抵当権は完済しても自動では消滅しません。

債務者(不動産所有者)が自ら法務局に申請して抵当権を抹消する登記手続きを行う必要があります。

抵当権抹消登記は通常、抵当権者(例:銀行)と不動産所有者が共同で行う申請という建前になっています。

実務上は、ローン完済時に銀行から「抵当権抹消に必要な書類」を受け取り、所有者側で法務局に提出して抹消登記を申請する流れになります。

抵当権を抹消する重要性

完済後に抵当権をそのままにしておいても、日常生活で直ちに困ることはないかもしれません。

実際、古い抵当権が付いたままになっている不動産も世の中には存在します。

しかし、いざ不動産を売却しようとしたり、新たに融資を受けて別の抵当権を設定しようとしたりする際に、大きな支障が生じます。

例えば、不動産の買主や新たに融資をする金融機関の立場から見れば、登記簿上に抵当権が残っているということは「まだ住宅ローンが残っているのではないか?」と受け取られます。

その結果、買主は抵当権が付いたままの物件は買わないでしょう。金融機関も「他に担保権者がいる不動産」には新規融資をしないでしょう。

つまり、せっかく借金を完済していても抵当権を放置していると、不動産の売却や有効活用がスムーズにできなくなるリスクが高いのです。

また抵当権が残ったままだと、相続の場面でもトラブルになりえます。

相続人が不動産を引き継ぐ際、登記簿に抵当権があると「この不動産には借金の担保が付いている」と他の相続人に誤解され、遺産分割協議が難航する可能性もあります。

実際は完済済みでも、登記上は債務の存在を示す情報ですから、相続財産として評価する際にも問題となります。

抵当権を放置した場合のリスク

抵当権抹消手続きには法律上の期限はなく、極端に言えば何年放置しても登記簿から勝手に消されることはありません。

そのため「後で時間のあるときに手続きしよう」と先延ばしにしてしまう人もいます。

しかし、抹消を怠って長期間放置すると以下のようなリスクやデメリットがあります。

必要書類の紛失・劣化: 抵当権抹消に必要な書類(銀行から受け取る解除証書や委任状など)をなくしてしまう恐れがあります。

紛失すると再発行ができず特別な手続きが必要になるため、手間が格段に増えます。

時間が経つほど書類管理がおろそかになり、いざ抹消しようとしたとき書類が見当たらない…という事態になりかねません。

関係者の変化で手続きが複雑化: 抵当権設定後に長い年月が経つと、当事者に様々な変化が生じます。

例えば、不動産所有者(債務者)が亡くなって相続が発生したり、抵当権者である銀行が合併・統廃合で名前が変わったり、最悪倒産して消滅している場合もあります。

所有者や抵当権者が変わってしまうと、抵当権抹消に必要な手続きが一気に煩雑になります。

場合によっては必要書類自体が入手困難となり、通常の方法では抹消登記ができず供託や裁判所の手続きといった特別な対応が必要になるケースもあります。

不動産の処分・活用のタイミングを逃す: 抵当権が残っていることで売却や新たな借入ができないまま時間が過ぎると、不動産を有効活用するチャンスを逃す可能性があります。

特に相続不動産は時間が経つほど共有者が増えたり権利関係が複雑化するため、早めに不要な抵当権は消しておいた方が後々の世代の負担を減らせます。

以上のように、抵当権抹消を先延ばしにするメリットはほとんど無く、リスクだけが残ると言えます。完済して抹消できる状態になったら、できるだけ早めに手続きを済ませることが大切です。「いつかやろう」と思っているうちに年月が経ち、自分では対処しきれない状況になってしまうケースも少なくありません。

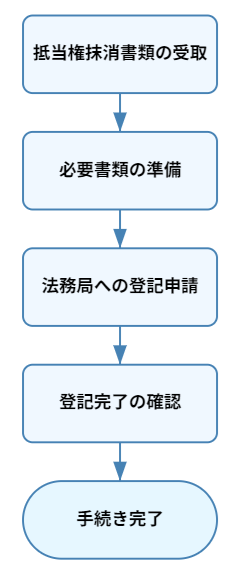

一般的な抵当権抹消手続きの流れ

住宅ローンなどを完済した後は、速やかに抵当権抹消の登記手続きを行いましょう。

ここでは、通常想定される抵当権抹消手続きの基本的な流れを解説します。

なお、この流れは「債権者(銀行)が存続しており、書類も揃っているケース」を前提としています。

金融機関から抵当権抹消書類を受け取る – 住宅ローンを完済すると、通常1~2週間以内に銀行から郵送で書類が届きます。封筒の中には抵当権抹消登記に必要な書類一式が同封されているので、まずは確実に受領し大切に保管しましょう。

必要書類を準備する – 金融機関から届いた書類に加え、自分で用意すべき書類を揃えます。後述しますが、法務局に提出する登記申請書(抵当権抹消登記申請書)の作成が必要です。また最新の不動産の情報を確認するため、登記事項証明書(登記簿謄本)を取得しておくとよいでしょう。

法務局へ登記申請する – 必要書類一式が揃ったら、不動産の所在地を管轄する法務局(登記所)に抵当権抹消の登記申請を行います。法務局の窓口に持参して申請するのが一般的ですが、郵送提出やオンライン申請も可能です。申請書類に不備がなければ受理され、通常数日以内に登記簿上の抵当権が消去されます。

登記完了の確認 – 登記が完了すると、希望すれば法務局から登記完了証を受け取れます。後日改めて登記事項証明書を取得し、抵当権の欄が消えていることを確認しても良いでしょう。

これで晴れて不動産は担保権の付いていない状態になります。

金融機関から受け取る書類

住宅ローン完済時に銀行から郵送されてくる書類には、主に次のものが含まれています。

抵当権解除証書(または放棄証書等)

抵当権解除証書とは、「この抵当権は解除(消滅)されるべき理由が生じた」という事実を証明する書面です。

具体的には「債務(ローン)が全額弁済されたため、担保である抵当権を消します」という内容で、抵当権者(銀行)が作成・押印します。

銀行によって書式名は異なり、「放棄証書」「解除証明書」等と呼ばれることもあります。

通常、日付や物件情報の一部が未記入の状態で渡されるので、所有者側で必要事項を記入します。記入ミスがあると再発行が必要になるため、丁寧に記入しましょう。

銀行発行の委任状

抵当権抹消登記は本来、抵当権者(銀行)と所有者の共同申請ですが、実務上は所有者側が単独で手続きできるよう銀行からの委任状が添付されます。

これは「抵当権者である当行は、抹消登記申請手続きを○○(所有者)に委任します」という内容で、銀行の実印が押された書類です。こちらも一部空欄がある場合は記入して使用します。

登記済証(権利証)または登記識別情報通知

抵当権設定時に発行された登記済証(いわゆる権利証)または現在の制度では登記識別情報通知があります。

これは抵当権設定登記の際に権利者(銀行)に交付された書類ですが、抵当権抹消の申請時には本人確認情報として必要になる場合があります。

通常は銀行から返却という形で所有者に渡されます。再発行はできない重要書類なので、受け取った後は紛失しないよう注意してください。

届いた書類一式は手続き完了まで大事に保管しましょう。

自分で用意する書類と費用

抵当権抹消手続では、銀行からの書類以外に、所有者自身で準備するものもあります。

まず、抵当権抹消登記申請書です。

法務局に提出する申請書です。これは法務局の窓口で入手できるほか、法務省のウェブサイトから書式をダウンロードすることもできます。

申請書には不動産の所在や地番・家屋番号、登記原因(例:「令和○年○月○日債務完済」等)、そして申請人(所有者)や抵当権者(銀行)の情報などを記載します。初めてだとやや戸惑うかもしれませんが、記入例も公開されていますし、窓口で相談すれば教えてもらえます。

手続きを進める上で、対象不動産の正確な登記情報を把握しておく必要があります。法務局で最新の登記事項証明書を取得すれば、抵当権の登記番号や登記原因日付、登記名義人(抵当権者)などが確認できます。

これらの情報は申請書に転記する箇所があるため、直近の謄本を取っておくと安心です。

窓口で申請する場合、申請人本人であることを確認されることがあります。運転免許証などの身分証を持参しましょう。郵送申請の場合は署名押印した申請書を送りますが、後日法務局から照会の郵便が届き、内容を確認して返送する「事前通知」という本人確認手続きを経ることがあります。

そのほか、抵当権抹消登記には登録免許税がかかります。不動産1件につき1,000円と定められており、土地と建物の両方に抵当権が付いている場合は2物件分で2,000円になります。

この税金は申請時に収入印紙を貼付して納めます。例えば一戸建て(敷地と建物)なら2,000円、マンション(敷地は共有持分だが部屋ごとに1物件と数える)なら1,000円が目安です。

上記を揃えたら、あとは法務局に提出するだけです。

法務局の窓口に書類を提出すると、その場で形式的な審査が行われ、問題なければ受理されます。登記官による登記処理が完了すれば、登記簿上から抵当権の記載が抹消されます。

手続き自体は書類が揃っていれば難しくなく、通常は申請から登記完了まで数日から1週間程度です。

費用の目安としては、自分で手続きする場合、登録免許税(不動産1件1,000円)+登記簿謄本代(1通600円)程度で済みます。専門家に依頼せず自分で行えば数千円程度で完了できる手続きです。

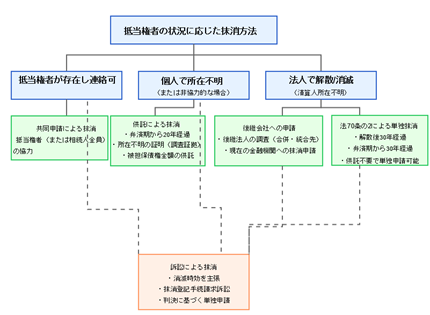

長期間放置された抵当権の問題と解決策

住宅ローンなどの抵当権抹消手続はすでに述べたとおりなのですが、過去に設定された抵当権を長期間放置していた場合、通常の抹消手続きでは対処できない問題が生じることがあります。

古い抵当権はしばしば「休眠抵当権」とも呼ばれ、何十年も前に設定されたまま登記簿に残っているケースです。

相続した不動産で「見覚えのない昭和や平成初期の抵当権がそのままになっていた」というような場合、以下の点に注意しつつ解決策を検討する必要があります。

長期間放置された抵当権には、主に次のような問題点があります。

まず、抵当権者・債務者の変化です。

時間の経過により、抵当権者(お金を貸した側)や債務者(不動産所有者)が死亡している可能性があります。

抵当権者が亡くなっていればその相続人が権利を引き継いでいるはずですが、年月が経ちすぎると相続人の所在把握が難しいことも多いです。

また不動産所有者側が代替わり(相続)していると、抹消手続きの当事者が現所有者と当時の抵当権者(またはその相続人)という組み合わせになり、関係者探しから始めなければなりません。

抵当権者が存在しない・所在不明という事態もあります。

抵当権者が法人(銀行や会社)の場合、合併で社名が変わったり、倒産して消滅している場合があります。また個人の抵当権者であれば高齢で亡くなっている可能性が高く、相続人も含めて連絡先が不明となっているケースが少なくありません。

抵当権者と連絡がつかない状況では、通常の書類を用意して共同申請するといった方法が取れず、別の手段を講じる必要があります。

書類の紛失も問題です。長年の間に抵当権設定時の登記済証(権利証)や借入・弁済に関する証拠書類が散逸していることも問題です。完済を示す領収書や契約書などが残っていないと、「本当に返済が終わっているのか」を第三者に示すのが難しくなります。

抵当権者側も古い記録を紛失・廃棄している可能性があり、手続きに必要な合意書を簡単にはもらえない場合があります。

以上のような理由で、長期間放置された抵当権は通常の手続きでは抹消できない場合が多いのです。では、具体的な解決策をいくつかケース別に見てみましょう。

抵当権者が合併・倒産している場合の対応

まず、抵当権者が銀行などの金融機関で、なおかつその銀行が現在は存在しない場合についてです。

例えば登記簿に「〇〇銀行」の抵当権と記載されているが、その銀行は昭和の時代に合併で名称が変わっていたり、経営破綻して消滅している、といったケースが該当します。

まず確認すべきは、その銀行の後継会社の有無です。

銀行は大抵他行との合併や統合で消えている場合が多く、全く跡形もなく消滅しているケースは稀です。登記簿に旧銀行名が載っていても、現在は大手メガバンクの一つに吸収されていた…ということもあります。

そこで、その銀行が現在どの金融機関に引き継がれているかを調査します。

インターネットで「〇〇銀行 合併 現在の名称」等と検索すると多くの場合情報が出てきますし、預金保険機構のサイトなどで金融機関の変遷を調べることもできます。

例えば、「〇〇相互銀行 → 平成○年△月△日 △△銀行に営業譲渡 → 現在は□□銀行」といった具合にたどれるはずです。変遷が判明したら、現在その抵当権を引き継いでいる銀行を特定します。

現在の銀行がわかったら、その銀行の窓口等に相談に行きます。支店の窓口や本店の登記担当部署に「◯◯銀行時代の抵当権の件で、抹消書類を発行してほしい」旨を伝えればOKです。銀行側も完済済みであろう古い抵当権については、当時の書類が残っていなくても「時効で権利は消滅している」と判断して抹消に応じてくれるケースがほとんどです。

休眠担保権の抹消方法

長期間放置された抵当権のような権利を休眠担保権と呼びます。

抵当権者の所在がわかっている場合には、共同申請や、訴訟提起・判決取得による単独申請で抹消する方法があります。

これに対し、抵当権者の所在がわからない場合の抹消方法としては、不動産登記法70条に記載があります。

70条4項に記載がある全額供託の方法があります。

銀行のような金融機関のように後継会社がいる場合には良いのですが、中小企業や個人が抵当権者の場合には、引き継いだ人がいるのかも不明なことが多いです。

抵当権者が個人で所在不明の場合の対応

抵当権者が個人名義(例えば昔の個人間の貸し借りで設定された抵当権)で、その人が既に亡くなっていたり連絡先不明の場合です。

この場合、銀行と違って組織的な引継ぎ先がないため、一層厄介です。

まず基本として、抵当権者が個人でも抵当権は相続財産になります。

抵当権者本人が死亡している場合、その人の相続人が抵当権を承継しています。したがって、本来は、その相続人全員(抵当権の持分を相続した人全員)から抹消登記の協力を得る必要があります。

具体的には相続人全員の署名実印による承諾(委任状)をもらい、共同で抹消登記申請をする形です。 しかし「相続人全員の協力」を取り付けるのは容易ではありません。

抵当権者が亡くなってから既に何十年も経っている場合、相続人も高齢化したりさらに代替わりしていたり、散り散りに遠方に住んでいて所在が分からなかったりします。相続人の調査のためには、抵当権者の戸籍から相続人を追っていく必要がありますが、そもそも抵当権者の戸籍上の情報を特定できず、調査を始められないことも多いです。

さらに、運良く相続人が見つかっても「そんな昔の借金の話は知らない」「本当に返済された証拠はあるのか」と慎重になる可能性もあります。状況によっては、相続人の中に協力に同意しない人がいたり、連絡すら取れない人がいるかもしれません。

では、抵当権者と連絡がつかない・相続人も不明という場合にどうすればよいのでしょうか。

供託による抵当権抹消

解決策の一つが供託を利用した抵当権抹消です。

不動産登記法70条4項により、被担保債権の弁済期から20年を経過している場合に使えます。

抵当権者が所在不明の場合、法務局に対して「抵当権者に弁済を提供したが受領してもらえないので供託した」という手続きを行うことで、抵当権者の協力なしに抹消登記を完了させる方法があります。

その前提として、まず抵当権者が本当に所在不明であることを証明する必要があります。

所在不明の証明の典型例は、「登記簿上の抵当権者住所あてに内容証明付き郵便を送ったが『あて所に尋ねあたりません(住所に不存在)』で返送されてきた」という事実や、戸籍・住民票の除票確認です。あるいは抵当権者の住所地付近の聞き込みをします。

こうした「所在調査をしたが連絡が取れなかった」という証拠を揃えることで、法務局の手続きを次に進めることができます。

要するに、抵当権者が行方不明の場合は、抵当権者探索の努力、供託による債務の弁済提供(抵当権の元本および利息・遅延損害金の全額)をして、単独で抹消登記申請という方法がありえます。

抵当権が設定された債権の全額を供託で支払うことで抹消する方法となります。

何十年分もの利息や遅延損害金を計算すると巨額になるのでは?と心配になりますが、実際には元本額が小さいケースが多いため、利息等を加えても数千円~数万円程度で済む例も少なくありません。

例えば明治時代に50円を借りた抵当権なら、金額自体ごくわずかなので利息を足しても大した額にはならないわけです。一方、戦後の高度成長期頃の抵当権だと元本が数十万円単位の場合もあり、その場合は供託額が数十万円に達することもあります。現在の貨幣価値に換算しなおす必要がないため、元本金額が小さい場合には、この手続でも負担は大きくならないのです。

昔の抵当権などで金額が低い場合には、この方法が有効なことも多いのです。

ただし、根抵当権の場合には、弁済金は元本確定日とみなす扱いのため、元本が確定していないと、この制度は使えないことになります。

解散法人の休眠担保権の抹消

抵当権者が解散した法人で、清算人の所在も不明な場合には、70条の2の手続が選択肢となります。

この要件は、解散後30年経過、かつ、弁済期から30年経過というものです。

供託の場合よりも長い期間となっていますが、弁済金などを供託せずに単独申請で抹消ができるのが特徴です。

こちらの手続では、現地調査までは不要とされています。

この要件を満たす抵当権ならば、この簡略化された手続が有効な選択肢になるでしょう。

ただし、根抵当権の場合は、元本確定日を弁済期とみなすため、元本が確定していないと、この制度は使えないことになります。

抵当権に「時効」は適用されるのか?

古い抵当権の話になると、よく「抵当権にも時効があるのでは?」という疑問が出てきます。

結論から言えば、抵当権そのものが一定期間経過で自動的に消滅するわけではありません。ただし抵当権の元となる被担保債権(借金そのもの)には消滅時効があるため、結果的に「時効だからもう抵当権も実質的には効力を失っている」という状態は起こりえます。

日本の民法では、債権の消滅時効は原則として10年(2020年の法改正以降は原則5年に統一)と定められています。

仮に、住宅ローンの債務者が最後の返済から長期間放置していた場合、銀行が法的手続きを取らずに一定期間が経過すれば債務は時効消滅し得ます。

しかし、重要なのは、時効は権利者が「援用」(主張)しないと効力が生じない点です。つまり債務者や所有者の側から「時効なので債務は消滅した」と主張して初めて法律上借金の支払い義務がなくなります。

抵当権についても同様で、一定期間が経てば自動で登記簿から消えるものではありません。

たとえ「50年前の抵当権だから民法上はもう消滅時効だろう」と思っても、法務局が勝手に抹消してくれることはないのです。

では「時効だからこの抵当権は無効だ」と主張したい場合、どうするか。基本的には、休眠担保権抹消の特例が使えないとんすると、抵当権者の協力を得て抹消登記をするか、協力が得られないなら裁判で勝訴判決をもらって抹消するしかありません。

時効によって債権が消滅していることを理由に抵当権を消す場合でも、法的には通常の抹消登記と同じく共同申請が原則なので、抵当権者(または相続人)と一緒に手続きをする必要があります。

抵当権者側が素直に応じてくれればそれで解決ですが、消息不明だったり非協力的な場合は困ります。

その場合は、裁判所に訴えて判決を得る方法があります。例えば「消滅時効が完成した債権についての抵当権抹消手続請求訴訟」などを起こし、債権が時効消滅していることを裁判所に認めてもらえれば、判決に基づき抵当権を抹消できます。

この場合は判決があれば抵当権者の委任状などは不要で、所有者単独で抹消登記を申請できます。

抵当権者の特定ができていれば、彼らを被告とした裁判となります。抵当権者が解散した法人や所在不明のような場合には、特別代理人を選任してもらい裁判で判決をもらうことになります。

以上から、長期間放置された抵当権のような休眠担保権を抹消するには、抵当権者の所在調査をしたうえで、不明であれば、まず解散法人の30年特例が使えないか、金額が少ないなら20年の供託が使えないかを検討し、いずれも難しければ、そのような期間経過を待つか、民事裁判という選択になるでしょう。

抵当権抹消についての法律相談(面談)は以下のボタンよりお申し込みできます。