FAQよくある質問

FAQ(よくある質問)

Q.贈与契約とは?

贈与契約は財産を無償で譲渡する重要な法的手続きですが、書面の有無によって効力が大きく異なります。

相続対策や事業承継の手段としても活用される贈与には、税務上の特例や注意点も存在。企業経営者の場合は法人が絡む贈与に特有の課税関係も考慮が必要です。本稿では贈与の基本概念から実務上の留意点まで、体系的に解説します。

この記事は、

- 相続対策として生前贈与を検討している人

- 贈与の契約書がなくて不安な人

に役立つ内容です。

贈与契約とは?

民法上、贈与契約は「当事者の一方が自己の財産を無償で相手方に与える意思表示をし、相手方がそれを受諾すること」で成立する契約です。

財産を与える側を「贈与者」、もらう側を「受贈者」といいます。

この契約は当事者同士の合意(意思の合致)だけで成立する諾成契約であり、特別な方式を必要としません。書面を作成しなくても口頭の合意だけで有効に成立します。

書面と口約束贈与の違い

とはいえ、書面契約と口頭契約の違いも押さえておきましょう。

民法では、口頭の贈与契約も有効と認めつつ、書面によらない贈与は履行が終わっていない限り各当事者がいつでも撤回(解除)できると定めています(民法550条)。以前は撤回、法改正によって解除とされました。

つまり、口約束だけの贈与契約は成立後であっても、まだ実行(財産の引渡し)が済んでいなければ一方的に取り消すことができるのです。

一方、書面で契約を交わした贈与については法律上の拘束力が強く、原則として契約後の一方的な撤回は認められません。この違いにより、書面の有無が贈与契約の安定性に大きく影響します。

口約束の贈与のトラブル

民法549条のとおり、当事者間で「○○をあげる」「○○をもらう」という合意があれば、書面がなくても贈与契約は有効に成立します。

実際、親が子に「来年この土地を贈るよ」と口頭で約束した場合でも、その場で双方が合意していれば法律上契約自体は成立しています。

しかし、口約束の贈与には注意が必要です。前述のとおり書面を作っていない贈与は、後から贈与者が一方的に撤回できてしまいます。

例えば、先ほどの例で親が後日になって「やはり土地は贈与しない」と撤回した場合、子ども(受贈者)は法的には贈与を強制できず、親の撤回が認められてしまうのです。

さらに、口頭契約は証拠が残らないため「言った/言わない」の争いになるリスクも高く、当事者間の認識違いや後日の心変わりがトラブルに発展しがちです。

そもそも、贈与があったのか、争われることも多いです。

実際に、口頭で多額の金銭を贈与すると約束したものの翻意して取り消されたケースや、亡くなる前に「この預金は妻に残す」と本人が口頭で伝えていたが書面がなく相続人間で紛争になった例もあります。

口約束だけの贈与は法的に撤回を阻止しづらいため、トラブル防止の観点からも注意が必要です。確実に贈与の効果を生じさせたい場合や後日の争いを避けたい場合は、契約を書面に残すことを検討すべきでしょう。

相続対策としての贈与(生前贈与のメリットと注意点)

自分の財産を子や孫などに生前贈与することは、相続発生前に資産を移転できる有効な相続対策です。

相続財産の減少による節税効果: 贈与によって将来相続される財産を減らせば、相続税の課税対象も減ります。

日本では毎年1月1日~12月31日の1年間に受けた贈与額の合計が110万円以下であれば贈与税が非課税(基礎控除110万円)となる暦年課税制度があります。

例えば毎年110万円ずつ20年間子供に贈与すれば、合計2,200万円を無税で移転でき、その分相続財産を減らすことが可能です(※ただし、死亡前一定期間内の贈与は相続財産に加算されます)。

贈与税は累進課税ですが、110万円の基礎控除枠内なら税金はかかりません。

複数年に分散して贈与することで相続時に一度に課されるより税負担を軽減できる場合があります。

生前の財産配分: また、生前に贈与しておくことで、特定の財産を誰に引き継がせるかをコントロールできます。自分の意思で元気なうちに資産配分しておけば、死亡時の遺産分割を巡る争いの防止にもつながります。例えば事業用資産や自社株式を後継者へ早めに贈与しておけば、経営権の承継を確実にしつつ、他の相続人との遺産トラブルを未然に防止できる可能性があります。

受贈者にとっても早めに財産を取得できるため、事業承継の準備や資産運用を計画的に進められるメリットがあります

。

生前贈与の注意点

こうしたメリットがある生前贈与ですが、いくつか注意点もあります。

まず、相続税の観点では被相続人の死亡前3年以内(※令和9年以降の相続では徐々に「7年以内」まで延長予定)の贈与財産は原則として相続税の課税計算上、遺産に取り込まれる点に注意が必要です。

亡くなる直前に多額の贈与をしても、結局は相続税の対象に加算されてしまう可能性があります。

また、贈与税には「相続時精算課税制度」と呼ばれる特例もあります。これは一定の親子間で生前贈与を行う場合に2,500万円までの贈与を非課税(特別控除)とし、贈与時にはその限度内では贈与税がかからない代わりに、贈与者の死亡時にまとめて精算する制度です。適用を受けるには「贈与者が60歳以上の親・祖父母」「受贈者(子・孫)が18歳以上」などの条件と税務署への事前届出が必要です。

2,500万円を超えた部分には一律20%の贈与税が課税されますが、後日の相続税計算でその贈与分が持ち越され精算されます。相続時精算課税のメリットは、住宅資金や事業用資産などまとまった資産を早期に移転できる点です。一方で一度この制度を選択すると通常の110万円控除の暦年贈与に戻れないこと、将来相続税がかからない場合でも贈与税を納め損になるケースがあり得ることなどデメリットもあります。

このように、相続税対策としての贈与は、死亡時期がいつになるかによって効果が変わるため、明確なアドバイスがしにくいと言われます。

贈与契約書の必要性と作成のポイント

口頭の約束だけでも贈与は成立しますが、贈与契約書を作成することには大きなメリットがあります。

第一に、契約書を交わしておけば「本当に贈与の約束をしたのか」「どんな内容だったのか」が明確に証拠として残るため、後日の「言った/言わない」のトラブルを防止できます。

たとえば、将来、贈与者が「そんな約束はしていない」と主張したり、贈与者の死後に他の相続人が「それは本当に贈与されたものではないのでは?(勝手に取ったのでは?)」と異議を唱えたりする事態を避けられます。

つまり、贈与の証明ができる証拠になります。また、受贈者からすれば、書面による贈与なので、簡単に解除されないというメリットもあります。

実際、親が生前に特定の子に多額の金銭を渡していた場合、契約書がないと「それは贈与ではなく貸付けではないか」といった争いが起こることがあります。

贈与契約書があればそうした主張への反証となり、当事者間だけでなく第三者を納得させる資料となります。

第二に、各種手続きに贈与契約書が必要となる場合がある点も重要です。特に不動産を生前贈与するケースでは、所有権移転の登記申請の際に贈与契約書(または贈与証書)の提出が求められます。契約書がないと登記名義の変更ができず手続が進まないため、不動産や株式など名義変更を伴う資産の贈与では契約書を作成しておくことが実務上ほぼ必須です。

また、税務上も契約書があることで贈与の事実関係を証明しやすくなります。高額な財産の移転があった場合、税務署から贈与の有無や時期について問い合わせを受けることがありますが、契約書があればスムーズに説明できるでしょう。

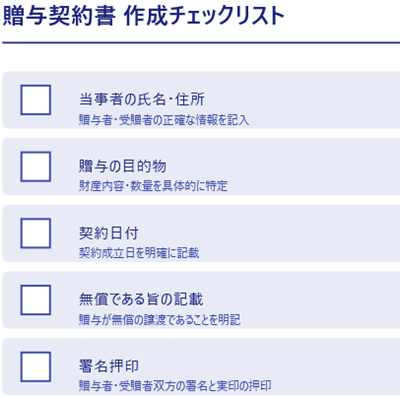

贈与契約書に記載すべき内容

では、贈与契約書はどのように作ればよいのでしょうか。他の契約書と比べれば、シンプルなものになります。

当事者の表示: 贈与者(財産をあげる人)と受贈者(もらう人)の氏名・住所などを明記します。誰と誰の間の契約かをはっきりさせるため、両者の正式な氏名(必要に応じて住所、生年月日等も)を記載しましょう。

どのような契約書でも当事者の特定は重要なポイントです。

贈与の日時・契約日: 贈与を合意した日付(契約成立日)を入れます。

特に贈与の効力発生時期を明確にするため、契約書の作成年月日を記載します。贈与の実行日(引渡予定日)が別途ある場合はそれも書いておくと良いです。

贈与の目的物(内容)の明記: 何を贈与するのかを具体的に特定します。

財産の種類や内容、数量をできるだけ詳細に書きましょう。

現金であれば金額と通貨(日本円ならいくらか)、不動産であれば所在地・地番・面積や登記簿上の表示、株式であれば銘柄・株数などを正確に記載します。漠然と「〇〇を贈与する」だけでは後から争いになったり、登記などの際に特定できず手続きができなくなる恐れがあります。対象財産が何であるのかを特定することが重要です。

無償贈与である旨: 贈与である以上、見返りなく無償で与える契約であることを明示します。例えば「贈与者は受贈者に対し、下記の財産を無償で贈与する。受贈者はこれを受領した。」といった文言で、贈与の合意内容を簡潔に書きます。こうすることで貸借や売買ではなく贈与契約であることが明確になります。

署名押印: 契約書末尾には、贈与者・受贈者双方が自署し押印します。

当事者が契約内容に合意した証拠として非常に重要です。通常、契約書は2通作成し、贈与者・受贈者がそれぞれ署名押印して1通ずつ保管します。

条件や負担がある場合: 稀に「○○を贈与する代わりに△△をしてもらう」といった負担付贈与や、一定の条件付きの贈与を行うケースもあります。

そうした場合は、その条件や義務の内容を契約書に明記します(例:「贈与者の生存中は当該不動産に無償で居住することを許諾する」等)。負担付贈与では通常の贈与と法律効果が異なりますので、専門家に相談しながら条項を作成すると良いでしょう。

以上が贈与契約書作成の主なポイントです。書式自体は決まった様式はありませんが、内容に不備があると贈与の証明力が下がったり手続きに支障が出たりします。

企業経営者の贈与

単純な贈与や相続対策の贈与以外に、事業者、企業経営をしている場合には、贈与が違う視点でも使われます。

事業承継手段としての贈与です。

自社株や事業用資産を後継者に贈与することは、中小企業の事業承継でしばしば活用されます。メリットとして、経営者が存命中に株式を後継者へ移転できるため、名実ともに経営権を譲り渡せる点が挙げられます。

遺言による承継や死後の相続と異なり、贈与した時点で株主の地位が後継者に移るため、後継者は早期に経営権を取得できます。これは後継者の責任感やモチベーション向上にもつながり、事業承継を円滑に進める効果があります。

また、贈与によって株式の分散を防ぎ、後継者に集中して持たせることで、経営権を安定させることも可能です。さらに相続発生時に株式を巡る争い(誰がどれだけ相続するか、経営に関与するか等)を事前に解消できる点も大きな利点です。

株式贈与の税務上の課題

もっとも、経営者が後継者に多額の自社株を贈与すると贈与税の負担が問題になります。

自社株式は評価額によっては高額になり得るため、贈与税が数千万円単位で発生してしまい、後継者にとって重い経済的負担となるケースがあります。

ただし、現在は中小企業向けに事業承継税制(事業承継に係る贈与税・相続税の納税猶予制度)も整備されており、一定の要件を満たせば株式贈与時の贈与税の納税を猶予し、最終的に免除できる可能性があります。

事業承継税制を利用すれば後継者は贈与税の心配なく株式を受け取れるため、積極的に検討すべきですが、適用要件や継続的な雇用維持など条件が厳しいため税理士と計画を立てることが重要でしょう。

法人が絡む贈与

企業経営者の場合、贈与をする・受ける主体が個人ではなく法人となるケースもあります。この場合、税法上の取り扱いが大きく異なるため注意が必要です。ポイントを整理すると以下のとおりです。

法人から個人への贈与: 個人間の贈与と異なり、法人から財産をもらった場合には贈与税ではなく所得税が課税されます。

たとえば、会社が社長個人に無償で金銭や社宅などを提供した場合、社長個人には給与や賞与・配当とみなされる所得税(および住民税)がかかることになります。また、法人側もその支出を経費(損金)にできず、役員賞与や寄附金と扱われて法人税の課税対象となります。つまり、法人→個人の贈与は二重に課税されるイメージですので、税負担が重くなる点に留意しましょう。

個人から法人への贈与: 個人オーナーが自分の資産を法人に無償で提供する場合も注意が必要です。

この場合、個人がその資産を時価で法人に譲渡(売却)したものとみなされるため、資産に含み益(購入時より値上がりしている部分)があれば個人に譲渡所得税(キャピタル課税)が生じます。

同時に、法人側では受け取った財産を受贈益(特別利益)として計上し、法人税の課税所得に含めなければなりません

。単なる無償の贈与であっても、個人→法人では双方に課税が発生する仕組みになっています。

法人から法人への贈与: 会社同士で資産を贈与すると、その取引は税務上「寄附金」として扱われます。贈与した法人側は寄附金として一定額までしか損金算入(経費計上)できず、限度額超過分は課税対象所得になります。一方、贈与を受けた法人側は受贈益として時価相当額を利益計上し、やはり法人税の課税対象となります。結果的に法人間の贈与も双方に税負担が生じることになり、グループ内であっても安易に無償譲渡すると想定外の税コストが発生しかねません。

以上のように、法人が絡む贈与は基本的に税務上は単なる非課税の贈与とは見なされず、何らかの課税が行われる仕組みです。

特に「法人から役員への贈与」やオーナー個人の資産を同族会社に贈与する場合は、予想以上に税負担が増える可能性が高いため注意が必要です。

企業経営者として自社や自身を取り巻く贈与を検討する際は、事前に税理士等専門家に相談し、最適な手段を検討することをお勧めします。税務上は贈与よりも売買や資本増資の形を取った方が有利なケースも多く、総合的な判断が求められるでしょう。

贈与者の責任と担保責任

売買などの契約では、売主に担保責任というものが出てきます。ちゃんとしたものを売らないといけないという責任です。これが贈与の場合には、どうなっているのでしょうか。

原則として、贈与者は、特定時の状態で目的物を引き渡せば責任を負わないとされます(民法551条1項)。

たとえば、中古車を贈与後、故障が発見されても責任追及はできません。贈与は無償であげているだけなので、物には責任を負わないのが原則です。

これに対し、負担付贈与の場合、負担の限度で売主と同様の契約不適合責任を負うとされます。

贈与が与える相続への影響

相続対策などでも使われる贈与ですが、生前贈与は税金以外のシーンでも相続時に問題になります。

特別受益の問題です。これは、生前贈与が相続時の遺産分割で「持ち戻し」対象となる制度です。

例えば、長男が自宅を贈与された場合、相続時に他の相続人から遺産額調整を請求される可能性が出てきます。

一人だけ多く生前贈与を受けていた場合には、相続時の取り分が減るという制度です。

遺産分割紛争では、父から多額の生活費援助を受けた子に対し、他の子が遺産前渡し主張。

預金からの出金や家計簿を提出することで特別受益が認定されることもあります。

贈与契約についての法律相談(面談)は以下のボタンよりお申し込みできます。